El pasado miércoles, los principales gerentes de Falabella y de sus filiales presentaron la nueva estrategia de la compañía a los inversionistas institucionales y analistas del mercado. El Investor Day, el cual no se realizaba hace dos años, estuvo cargado de novedades, y sin dudas fue el anuncio del CFO corporativo, Juan Pablo Harrison, sobre el plan de inversión el que captó mayor atención. Los US$ 650 millones de Capex anunciados para 2025 superaron en un 30% la inversión de este año y sorprendieron a los analistas del mercado, quienes aún veían a un Falabella cauteloso en su camino de recuperación.

Pero hoy, internamente, la sensación es otra. En entrevista con Señal DF, Harrison dice que Falabella dejó de “remar contra la corriente”.

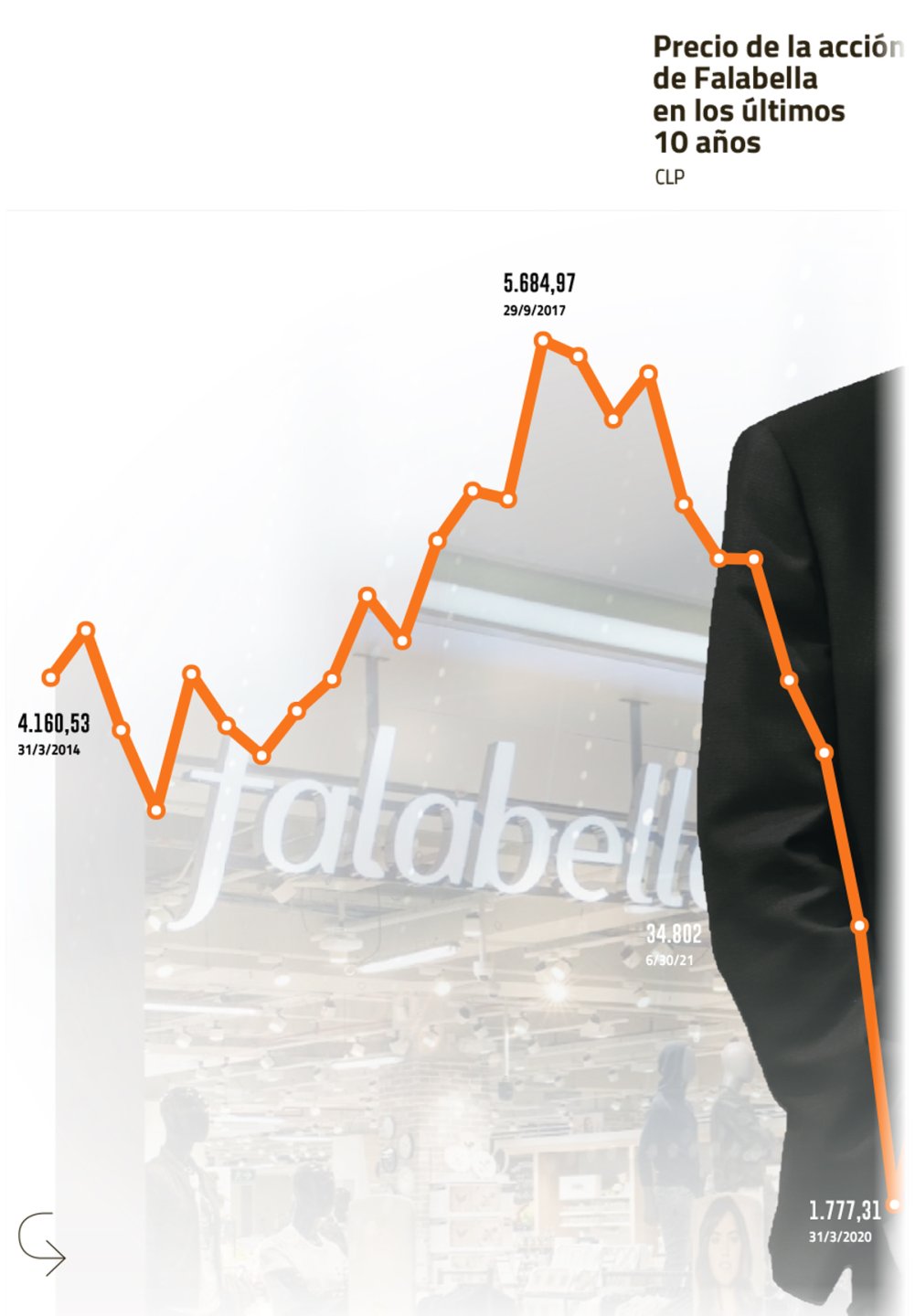

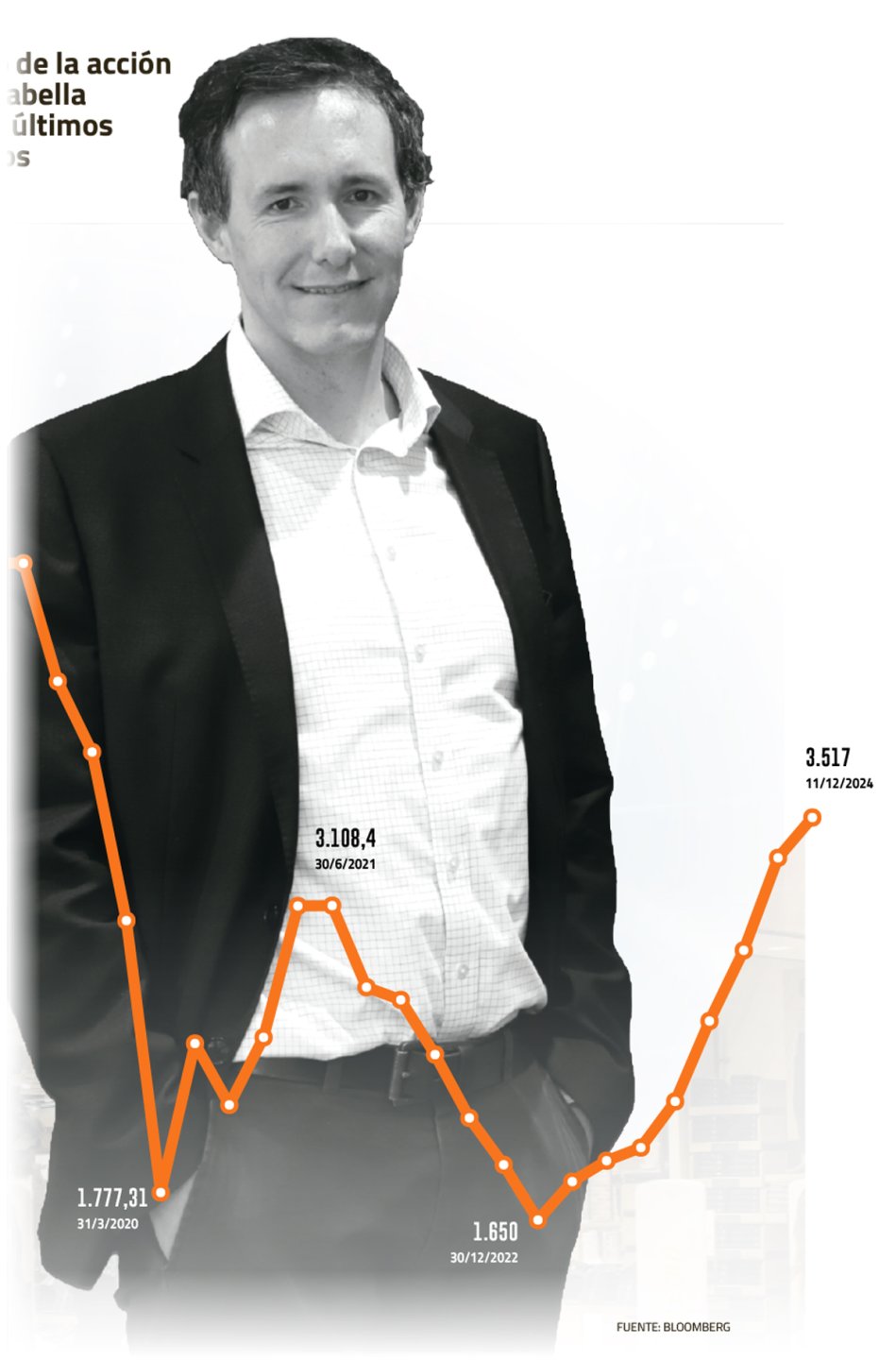

“El segundo semestre de 2023 comenzó la recuperación, y esa etapa está llegando a su fin. Estamos en una situación financiera mucho más sólida, con niveles de rentabilidad acordes a los históricos, buena generación de caja y con negocios mejorando su desempeño. Por eso, hoy el ánimo es de crecer y mirar oportunidades hacia adelante”.

El principal protagonista del plan de inversión fue el ítem de aperturas y ampliaciones, el cual se incrementó en un 70% y alcanzó los US$ 458 millones. En detalle, explicó que se invertirán US$ 359 millones en ampliaciones, donde gran parte irá destinado a Mall Plaza en su estrategia para convertirse en el principal operador de malls de la región. Mientras que en aperturas, Falabella desembolsará US$ 99 millones en tres nuevas tiendas Falabella Retail, cinco tiendas Sodimac y siete tiendas de supermercado -cinco Precio Uno y dos Tottus-. “El plan considera que abriremos ocho tiendas en Perú, cuatro en México y tres en Chile”, revela el CFO.

La focalización geográfica del plan también fue uno de los puntos clave. La estrategia va dejando aún más en rezago el débil aporte que hacen los negocios de Brasil, Argentina y Uruguay, donde no alcanzan a sumar el 4% del Ebitda del holding. “Los países donde hoy día queremos poner el foco son la región andina —Chile, Perú, Colombia— y México”, argumenta el CFO.

A pesar de que Harrison descarta mayores cambios en las proporciones que aporta cada país, la apuesta de Falabella por México ha ido tomando cada vez más fuerza. “México es un mercado amplio y dinámico, con muchas oportunidades de crecimiento que estamos preparados para aprovechar”, detalla el CFO, explicando que el efecto nearshoring ha impulsado ambos negocios que operan en ese país: Sodimac y las tarjetas de crédito.

En el caso de Sodimac México, donde cuentan con 15 tiendas, buscarán seguir ganando escala para ser un jugador relevante. “Gran parte de las nuevas tiendas Sodimac se abrirán en ese país. Hemos venido abriendo alrededor de tres tiendas por año, y la idea es seguir a un ritmo similar”.

Respecto al negocio financiero en el país azteca, las colocaciones totales crecieron un 23%, suman 500 mil clientes únicos registrados y cerca de US$ 729 millones desembolsados con sus tarjetas de crédito.

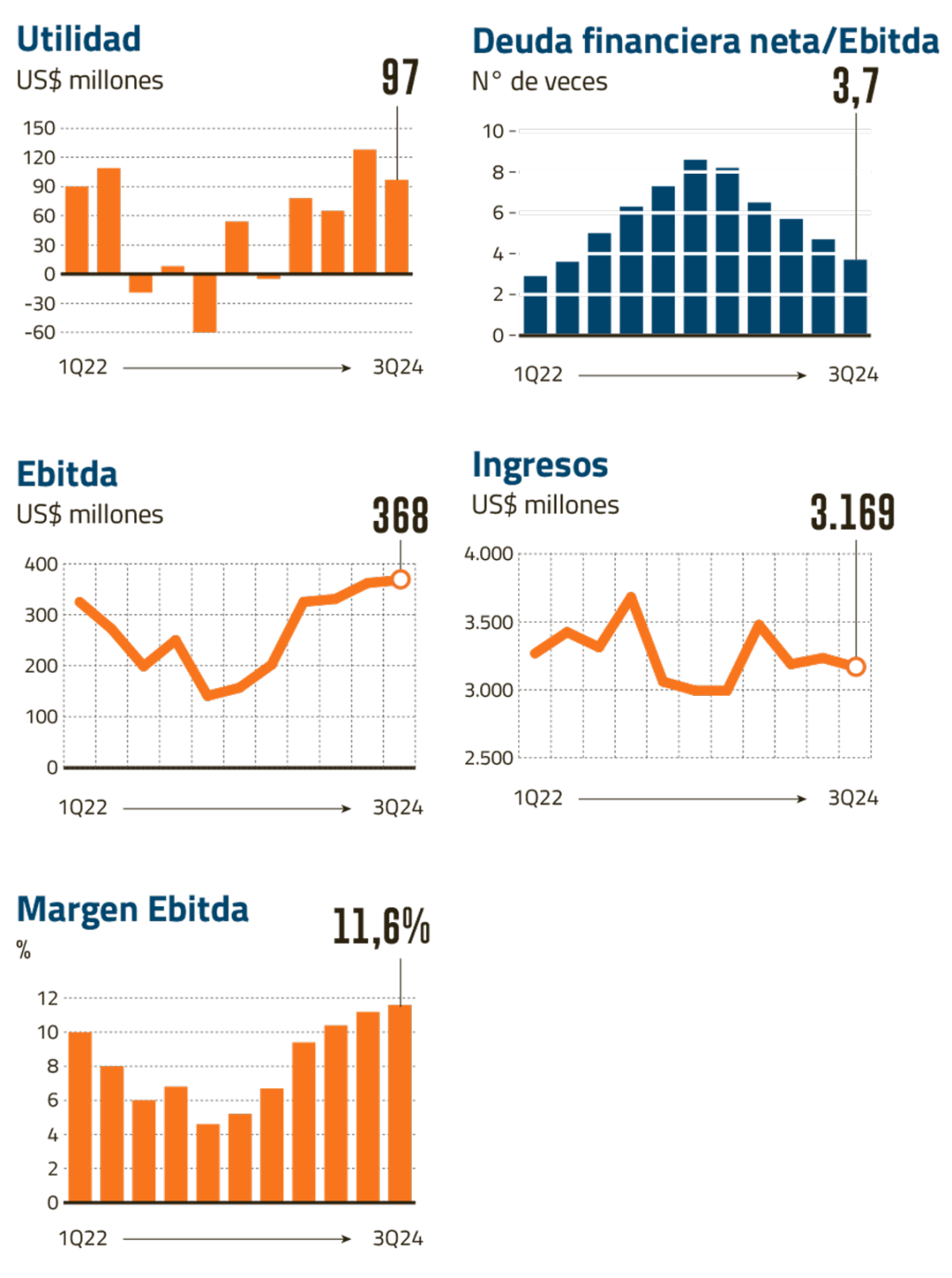

Tottus fue otro anuncio que llamó la atención en el Investor Day. En medio de la disparidad de sus resultados, donde Chile reporta pérdidas por $12.327 millones a septiembre y Perú utilidades por $16.854 millones, la compañía presentó un plan para recuperar la rentabilidad en el país a través de un “nuevo Tottus”, que mejore la experiencia con la percepción de precios bajos y se diferencie de la competencia. “Ya no queremos apuntar a todo”, explica Harrison.

En Perú la estrategia es otra. Ahí buscarán seguir creciendo bajo el exitoso modelo de Precio Uno —enfocado en descuentos y tiendas más pequeñas—, un modelo que el CFO descarta replicar en Chile. “Lo hemos analizado, por el momento no lo vemos conveniente”.

La nueva Falabella

-Muchos indicadores se vieron distorsionados en la pandemia, por lo que había una obligación de normalizarlos. Hoy, ¿estamos frente a una nueva Falabella o una que volvió a su “normalidad"?

-Lo que construimos no es volver al pasado, sino que dimos un paso hacia adelante. Por ejemplo, hemos cambiado la dinámica y acortado los ciclos de inventario y logística, por lo que hoy día estamos mucho mejor que en 2019. Respecto a la optimización de gastos de marketing, nos enfocamos en que las decisiones se hicieran centralizadamente, por lo que ganamos escala y eficiencia. Entonces, eso y otros temas son cosas que llegaron para quedarse, y se refleja en que hacia adelante nuestros costos no crecerán en términos reales.

-Entre 2019 y la actualidad, Falabella recortó el 20% de su personal, el equivalente a más de 20 mil puestos de trabajo. ¿Continuará la simplificación organizativa?

-A pesar de que hoy en día no vemos nuevos planes de eficiencia tan grandes como el que ejecutamos en 2022, ser ágil y eficaz va a ser algo cada vez más permanente en la cultura de Falabella. Por lo tanto, seguiremos mirando oportunidades de simplificación.

Guidance 2026

-El CEO indicó que si no se cumplen con las rentabilidades se deben realizar cambios. ¿Cuáles son los retornos que buscan en cada línea de negocio?

-Hay varios negocios que están con niveles de márgenes más bajos que los que tenían hace algunos años, y el objetivo es recuperar esos niveles. Es difícil definir un target hoy día para cada negocio. Como venimos de esta etapa de estabilizar, es algo que estamos construyendo.

-El margen Ebitda del tercer trimestre fue de 11,6%, mientras que la meta anunciada al 2026 es entre 12,5% y 13,5%. ¿Cuáles son los factores clave para poder cumplir las proyecciones?

-Hay cuatro pilares de la estrategia que aportan a eso. Fortalecer nuestros cinco motores de crecimiento; seguir potenciando la estrategia del e-commerce; mantenernos como una empresa ágil y eficaz; y, finalmente, tener un plan de inversiones que nos permita crecer en todos los negocios.

Grado de Inversión

-Falabella busca volver a niveles de deuda financiera neta a Ebitda de entre 2,5 veces y 3 veces. ¿Cómo financiarán los US$ 650 millones sin que afecte el plan de desapalancamiento?

-El implementar este plan de inversiones no hace que sacrifiquemos nuestro objetivo de seguir bajando el nivel de deuda financiera neta. La recuperación de los indicadores de la compañía ha generado que nuestro flujo de caja y el Ebitda también hayan mejorado, por lo que eso ayuda en buena parte a financiar el plan de crecimiento.

-Junto al plan de inversión, también se enfrentan a vencimientos en 2025 por US$ 661 millones. Considerando los US$ 1.500 millones de caja del negocio no bancario, ¿hay una necesidad de salir a buscar financiamiento?

-No, no hay una necesidad (más allá de estrategias de reestructuración de deuda).

-A la fecha han recaudado US$ 700 millones en ventas de activos. ¿Buscarán alcanzar la meta original de hasta US$ 1.000 millones?

-Siempre dijimos que los activos que se vendieran tienen que cumplir con dos condiciones: que no fueran activos estratégicos y que las valoraciones fueran atractivas. Lo que nos está pasando hoy es que no hay activos dentro de nuestro portafolio que cumplan con las dos. Si volvieran a cumplirse esas dos condiciones, podríamos analizarlo.

-Recientemente, las agencias clasificadoras modificaron su perspectiva de negativa a estable. ¿Cuándo esperan volver a recuperar el Grado de Inversión?

-Eso fue un buen primer paso que nos deja tranquilos de que vamos en la dirección correcta. Sin embargo, este es un proceso largo donde las agencias de rating buscan ver consistencia en el largo plazo. No hay una receta de cuánto tardará.

-Durante el año, los spreads de los bonos se han reducido incluso hasta la mitad. ¿El mercado los ha vuelto a ver como empresa con Grado de Inversión?

-A pesar de que todavía no nos van a hacer un upgrade, el mercado ya va asumiendo que la realidad de la compañía es otra. En nuestro peor momento estuvimos 400 pb sobre un IG puro y duro, y ahora estamos 200 pb. En ese sentido, ya tenemos un buen trecho avanzado, aunque aún queda camino por recorrer.

Sodimac en rojo

-El negocio de mejoramiento del hogar continúa siendo el más desafiado ¿Cuándo repuntará?

-Durante el segundo semestre del próximo año esperamos que la actividad de la construcción empiece a mostrar signos de recuperación y, en ese sentido, mejorar las ventas de ese segmento.

-¿Eso significa volver a reportar números azules?

-Sí. Ahí nuestra principal prioridad es crecer en México y mejorar la rentabilidad de Sodimac en Chile (pérdidas por $12.327 millones). El caso de Colombia y Perú es positivo, y ya han venido mejorando.

-Este año tomaron la decisión de cerrar una tienda Sodimac en Brasil (país con pérdidas por $9.194 millones). ¿Fue un caso particular?

-Esas decisiones responden a casos particulares. La rentabilización no viene de la mano de una estrategia masiva de cierre de tiendas, viene de la mano de fortalecer nuestra propuesta comercial.

Falabella.com busca su punto de equilibrio

-¿Cómo esperan acelerar el e-commerce sin cometer los mismos errores de la pandemia?

-Nosotros ahora queremos ser un marketplace especialista, asociado a tener las mejores marcas y en las categorías que nosotros somos buenos. No buscamos ser como Mercado Libre, eso sería algo más generalista.

-Anunciaron que la plataforma e-commerce logrará su break even el 2026. ¿Qué factores son claves para lograrlo?

-La clave es seguir creciendo, eso a la larga es lo que te permite que el negocio se transforme en más rentable.

Ikea: el desafío de la rentabilidad y un viaje a Suecia

-El año 2021 fue el fin de una etapa para Falabella tras dejar de usar la marca Homy y reemplazarla por Ikea. ¿Ha logrado la franquicia superar los aportes que hacía Homy?

-Es muy difícil de evaluar eso, porque Homy era una empresa que se apalancaba en tiendas Sodimac. En cambio, Ikea está construyendo su propuesta de valor desde cero. Entonces creo que no es muy comparable una franquicia con un formato particular con una empresa que estaba en régimen.

-En el mercado se comenta que no ha tenido los resultados previstos y ustedes no han hecho más anuncios de aperturas de tiendas como estaba previsto en el acuerdo que firmaron con la firma sueca. ¿Qué está pasando?

-Efectivamente, agarrar esa tracción se ha demorado más de lo esperado. Hoy día tenemos cinco tiendas, y el foco nuestro es rentabilizar esas cinco tiendas. Recientemente el equipo viajó a Suecia a reunirse con Ikea, y lo que muestran ellos son historias similares en mercados parecidos. Estos proyectos tienen un plazo de maduración de cinco años para que la gente entienda el producto y el servicio.

-¿Se echa de menos Homy en el balance?

-No, te diría que no.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok